✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

世界黄金协会:2025年一季度全球黄金需求趋势

智昇 资讯

2025-04-30 14:56:44

据世界黄金协会周三(4月30日)发布的最新报告,2025年一季度全球黄金需求(不含场外交易)创同期历史新高。

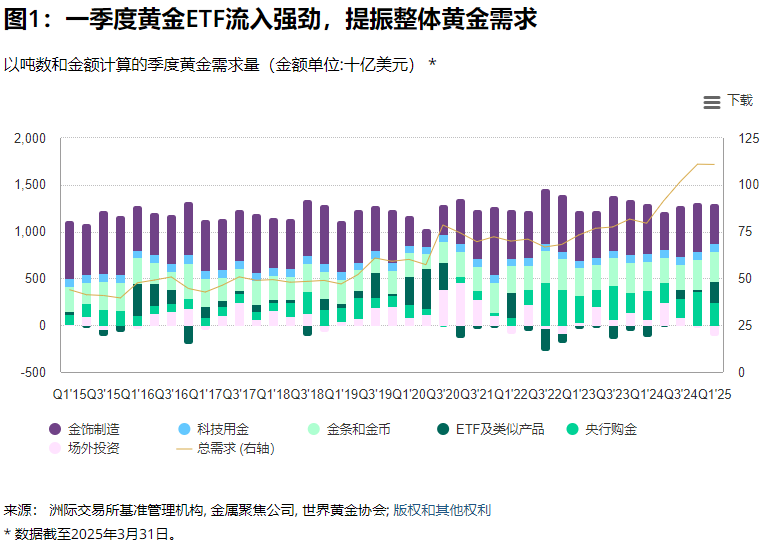

黄金ETF大幅流入,成为金价上涨的关键动力

一季度,包含场外投资的全球黄金总需求则同比小幅上行1%,是2016年以来的同期最高。

全球央行净购黄金244吨,虽较上一季度有所放缓,但仍符合近三年季度购金量的常态水平。

全球黄金ETF流入强势反弹,推动黄金投资总需求同比增长超一倍(+170%),达到552吨,创2022年一季度以来新高。

金条和金币需求量仍保持高位,达325吨,较五年季度均值高出15%。中国成为该板块主要增长引擎,其零售投资规模创历史第二高季度纪录。

科技用金需求量为80吨,与去年基本持平。日益普及的人工智能应用继续推动电子行业用金需求增长,但关税政策的不确定性仍使得今年剩余时间内充满挑战。

在金价屡创新高的背景下,金饰需求遭遇骤降:一季度销量跌至自2020年疫情迫使需求中断以来的最低水平;但金饰消费金额却同比增长了9%至350亿美元。

图1:一季度黄金ETF流入强劲,提振整体黄金需求

其他要点

2025年开年至今,伦敦金银市场协会(LBMA)午盘金价屡创新高。一季度平均金价达2,860美元/盎司,较上年同比飙升38%。

多重因素推动了金价上涨,如美国关税阴影、地缘政治不确定性、股市波动以及美元走弱。

黄金需求总金额几乎追平2024年四季度1110亿美元的历史纪录。尽管需求总量仅有小幅增长,但由于金价飙升,需求总金额同比激增了40%。

一季度全球黄金供应总量同比增长1%至1206吨。金矿产量微增至856吨,创一季度历史新高。相比之下,黄金回收量则同比下降1%,因消费者希望金价进一步上涨而选择继续持金观望。

一季度黄金场外投资与库存均有所减少。尽管机构投资者和高净值投资者仍对黄金表现出浓厚兴趣,但这一势头被其他因素相抵消,包括库存水平的变化,且投资者关注焦点可能已从场外市场转向黄金ETF。

展望

基于当前经济环境的风险性及一季度数据,世界黄金协会对2025财年的预测进行了小幅调整。总体而言,世界黄金协会预计:

1、投资需求将加速增长——受短期滞胀风险、中期衰退风险、股债相关性居高不下、美国财政赤字预期扩大及地缘政治持续紧张影响。

2、珠宝需求弱于预期——经济增长放缓叠加金价超预期上涨。近市场库存减少、以旧换新业务、黄金抵押活动增加以及极少出现困境抛售,可能抑制珠宝回收量的显著回升。

3、科技需求小幅放缓——全球增长疲弱拖累,但AI相关需求将支撑其保持健康区间。

4、金条金币购买保持韧性而非强劲——地缘风险动机被消费者对价格飙升的敏感性抵消。

5、央行购金量接近过去三年区间——贸易相关风险持续高企及美元资产不确定性溢价存在。

6、矿产金供应量维持2024年历史高位附近。尽管回收金可能因价格上涨而增加,但上述因素或抑制其增幅

图表2:投资需求加速增长与央行强劲购金形成合力,但消费端需求退潮:年度黄金供需预期变动,资料来源:金属聚焦,世界黄金协会;数据截至2025年3月31日。

投资需求

作为资产配置基石的股债相关性可能持续高企,削弱债券的对冲功能。研究表明驱动该关系的关键因素是通胀波动性而非绝对水平。虽然西方多国通胀呈回落趋势,但关税紧张局势反复可能令市场和政策制定者持续警惕通胀飙升风险——尤其在普通商品库存消耗殆尽且新订单(将受关税影响)完成时。此类担忧或使股债相关性维持高位,凸显黄金等非相关资产的配置价值。

这一趋势料将体现在黄金ETF及场外需求中。期货需求将间歇性发挥价格制动或助推作用。一季度净多头头寸减少,为二季度及后续增仓留出空间。

金条金币需求亦如我们上季度预测保持韧性。尽管该需求对价格敏感,但我们认为缺乏替代投资标的、媒体广泛关注及经济忧虑升温将成为更重要的驱动因素。

当然,这场黄金的"完美风暴"既孕育机遇也暗藏风险。虽然投资市场远未饱和,但风险资产阶段性反弹、地缘冲突缓和及获利了结可能引发资金短暂流出,但不会扭转整体上行趋势。

珠宝需求

一季度金价强劲表现导致珠宝需求弱于预期。回溯分析显示,即便考虑价格、收入及汇率因素,实际需求仍低于模型预测。在某些地区,投资者可能舍弃兼具投资属性的黄金首饰,转而选择溢价更低、纯度更高的金条金币——在极端风险环境下,这类产品的保值属性超越了珠宝的审美价值。

科技需求

AI相关需求将形成支撑,但增长放缓和金价高企构成压力。持续存在的关税不确定性更增加了科技需求预测难度。

央行购金

全球央行继续减持美元资产以实现储备多元化(2月虽有短暂回升)。除非地缘政治格局发生根本转变,否则这一趋势不会终结。IMF因政策不确定性下调美国经济增长预期的幅度大于其他主要经济体,暗示各国在谈判中或拥有更多筹码——不过这类谈判往往持续数月甚至数年而非数周,因此短期内难现转机。

若目标配置比例因金价飙升和/或全球贸易萎缩导致储备增长放缓而提前达成,可能减缓央行购金步伐。但我们预计这种情况不会快速发生,2025年央行购金量更可能延续前三年的强劲态势。我们通过扩大预测区间来反映潜在放缓可能性。

供应端

空前现金流将支持既定开发计划推进,使矿产金维持高位。加纳、智利和加拿大产能储备充足,但土耳其、俄罗斯的供应中断及澳大利亚减产凸显特定区域矿产的不稳定性。对冲活动预计仍可忽略不计。

回收金量意外下降,对价格上涨的反应弱于历史表现。主要原因包括:消费者倾向以旧换新而非直接出售;黄金抵押贷款增加(避免或延迟回售);近市场供应短缺。此外,由于未出现严重经济困境,即便金价大涨,消费者期待更高价位变现的心理也可能抑制回收量增长。

黄金ETF大幅流入,成为金价上涨的关键动力

一季度,包含场外投资的全球黄金总需求则同比小幅上行1%,是2016年以来的同期最高。

全球央行净购黄金244吨,虽较上一季度有所放缓,但仍符合近三年季度购金量的常态水平。

全球黄金ETF流入强势反弹,推动黄金投资总需求同比增长超一倍(+170%),达到552吨,创2022年一季度以来新高。

金条和金币需求量仍保持高位,达325吨,较五年季度均值高出15%。中国成为该板块主要增长引擎,其零售投资规模创历史第二高季度纪录。

科技用金需求量为80吨,与去年基本持平。日益普及的人工智能应用继续推动电子行业用金需求增长,但关税政策的不确定性仍使得今年剩余时间内充满挑战。

在金价屡创新高的背景下,金饰需求遭遇骤降:一季度销量跌至自2020年疫情迫使需求中断以来的最低水平;但金饰消费金额却同比增长了9%至350亿美元。

图1:一季度黄金ETF流入强劲,提振整体黄金需求

其他要点

2025年开年至今,伦敦金银市场协会(LBMA)午盘金价屡创新高。一季度平均金价达2,860美元/盎司,较上年同比飙升38%。

多重因素推动了金价上涨,如美国关税阴影、地缘政治不确定性、股市波动以及美元走弱。

黄金需求总金额几乎追平2024年四季度1110亿美元的历史纪录。尽管需求总量仅有小幅增长,但由于金价飙升,需求总金额同比激增了40%。

一季度全球黄金供应总量同比增长1%至1206吨。金矿产量微增至856吨,创一季度历史新高。相比之下,黄金回收量则同比下降1%,因消费者希望金价进一步上涨而选择继续持金观望。

一季度黄金场外投资与库存均有所减少。尽管机构投资者和高净值投资者仍对黄金表现出浓厚兴趣,但这一势头被其他因素相抵消,包括库存水平的变化,且投资者关注焦点可能已从场外市场转向黄金ETF。

展望

基于当前经济环境的风险性及一季度数据,世界黄金协会对2025财年的预测进行了小幅调整。总体而言,世界黄金协会预计:

1、投资需求将加速增长——受短期滞胀风险、中期衰退风险、股债相关性居高不下、美国财政赤字预期扩大及地缘政治持续紧张影响。

2、珠宝需求弱于预期——经济增长放缓叠加金价超预期上涨。近市场库存减少、以旧换新业务、黄金抵押活动增加以及极少出现困境抛售,可能抑制珠宝回收量的显著回升。

3、科技需求小幅放缓——全球增长疲弱拖累,但AI相关需求将支撑其保持健康区间。

4、金条金币购买保持韧性而非强劲——地缘风险动机被消费者对价格飙升的敏感性抵消。

5、央行购金量接近过去三年区间——贸易相关风险持续高企及美元资产不确定性溢价存在。

6、矿产金供应量维持2024年历史高位附近。尽管回收金可能因价格上涨而增加,但上述因素或抑制其增幅

图表2:投资需求加速增长与央行强劲购金形成合力,但消费端需求退潮:年度黄金供需预期变动,资料来源:金属聚焦,世界黄金协会;数据截至2025年3月31日。

投资需求

作为资产配置基石的股债相关性可能持续高企,削弱债券的对冲功能。研究表明驱动该关系的关键因素是通胀波动性而非绝对水平。虽然西方多国通胀呈回落趋势,但关税紧张局势反复可能令市场和政策制定者持续警惕通胀飙升风险——尤其在普通商品库存消耗殆尽且新订单(将受关税影响)完成时。此类担忧或使股债相关性维持高位,凸显黄金等非相关资产的配置价值。

这一趋势料将体现在黄金ETF及场外需求中。期货需求将间歇性发挥价格制动或助推作用。一季度净多头头寸减少,为二季度及后续增仓留出空间。

金条金币需求亦如我们上季度预测保持韧性。尽管该需求对价格敏感,但我们认为缺乏替代投资标的、媒体广泛关注及经济忧虑升温将成为更重要的驱动因素。

当然,这场黄金的"完美风暴"既孕育机遇也暗藏风险。虽然投资市场远未饱和,但风险资产阶段性反弹、地缘冲突缓和及获利了结可能引发资金短暂流出,但不会扭转整体上行趋势。

珠宝需求

一季度金价强劲表现导致珠宝需求弱于预期。回溯分析显示,即便考虑价格、收入及汇率因素,实际需求仍低于模型预测。在某些地区,投资者可能舍弃兼具投资属性的黄金首饰,转而选择溢价更低、纯度更高的金条金币——在极端风险环境下,这类产品的保值属性超越了珠宝的审美价值。

科技需求

AI相关需求将形成支撑,但增长放缓和金价高企构成压力。持续存在的关税不确定性更增加了科技需求预测难度。

央行购金

全球央行继续减持美元资产以实现储备多元化(2月虽有短暂回升)。除非地缘政治格局发生根本转变,否则这一趋势不会终结。IMF因政策不确定性下调美国经济增长预期的幅度大于其他主要经济体,暗示各国在谈判中或拥有更多筹码——不过这类谈判往往持续数月甚至数年而非数周,因此短期内难现转机。

若目标配置比例因金价飙升和/或全球贸易萎缩导致储备增长放缓而提前达成,可能减缓央行购金步伐。但我们预计这种情况不会快速发生,2025年央行购金量更可能延续前三年的强劲态势。我们通过扩大预测区间来反映潜在放缓可能性。

供应端

空前现金流将支持既定开发计划推进,使矿产金维持高位。加纳、智利和加拿大产能储备充足,但土耳其、俄罗斯的供应中断及澳大利亚减产凸显特定区域矿产的不稳定性。对冲活动预计仍可忽略不计。

回收金量意外下降,对价格上涨的反应弱于历史表现。主要原因包括:消费者倾向以旧换新而非直接出售;黄金抵押贷款增加(避免或延迟回售);近市场供应短缺。此外,由于未出现严重经济困境,即便金价大涨,消费者期待更高价位变现的心理也可能抑制回收量增长。

分享至: