✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

美元储备占比跌至1994年来最低,但美元币值恐依旧坚挺

智昇 资讯

2025-10-03 15:44:20

IMF最新外汇储备报告揭示美元占比出现多年未有的变化,结合过往趋势推算未来或有新调整,其对相关经济体的深层影响,各国央行对美元资产的操作并非单一方向,背后推动储备结构变动的核心逻辑,与资产增速差异及配置策略调整存在关联。

美元占比的显著波动,与汇率变动存在一定联系,但短期波动是否会改变长期走向并不明确,当前全球储备货币格局正呈现新的态势,部分货币占比上升与部分货币占比下滑形成对比,这种变化对主流储备货币地位的最终影响,仍充满不确定性。

美元储备货币主导地位持续弱化,长期下行趋势明确且创长期新低

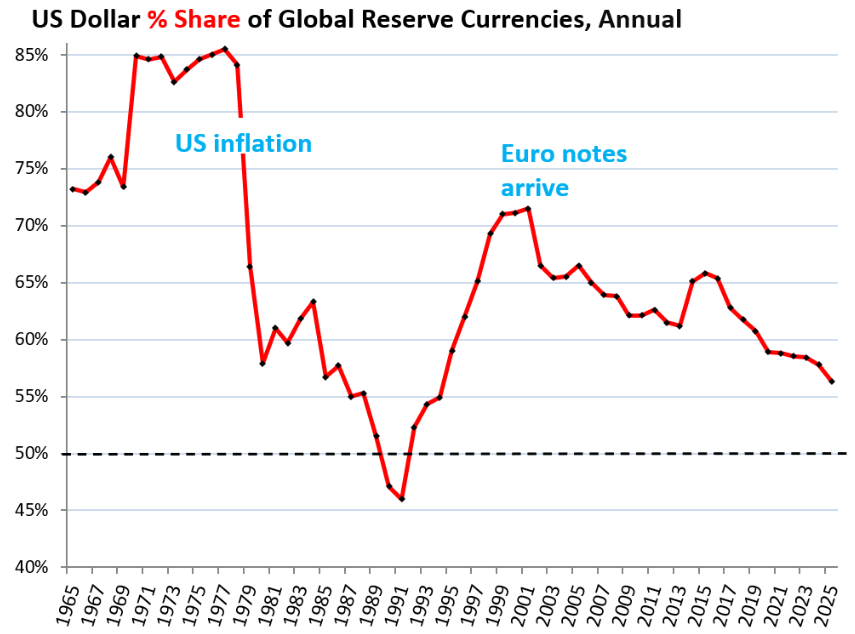

美元的全球主导储备货币地位再遇重挫。根据国际货币基金组织(IMF)最新发布的《官方外汇储备货币构成》报告,2025年第二季度,各国央行持有的美元计价资产占外汇储备总额的比例从上一季度的57.8%跌至56.3%,创下1994年以来的最低水平。

以过去五年的下滑节奏推算,未来五年美元占比或进一步降至50%。即便占比仅为50%,美元依旧是全球第一大储备货币——毕竟其他所有货币的占比总和也仅能与美元持平。但这一长期下行趋势已清晰可见,且将对美国产生深远的长期影响。

回溯历史,美元占比并非首次出现波动:1990年至1991年期间,其占比就曾低于50%(见下图虚线)。当时美元正处于一轮长期下跌周期的尾声——1977年其占比高达85%,但受20世纪70年代至80年代美国通胀失控影响,各国央行对美联储控通胀的决心丧失信心,最终导致1991年美元占比跌至46%。

后续美联储虽耗时数年,但终究控制住了通胀;到20世纪90年代,在欧元诞生前,各国央行再度开启美元资产增持周期(以下为各年末美元占比数据,2025年数据为第二季度数据)。

(各国央行持有的美元计价资产占外汇储备总额的比例趋势图)

2025年二季度美元占比大幅下滑:短期受汇率波动助推,长期趋势不受扰动

2025年第二季度美元汇率遭遇重挫,这一短期因素进一步拉低了美元占比。由于IMF在报告中统一以美元计量所有外汇储备,美元资产自然以美元计价,而欧元计价资产、其他货币计价资产则需按当期汇率折算为美元统计——汇率的大幅波动会改变非美元资产折算后的美元价值,但不会影响美元资产本身的价值,这就直接导致美元资产占比相对非美元资产占比发生变动。

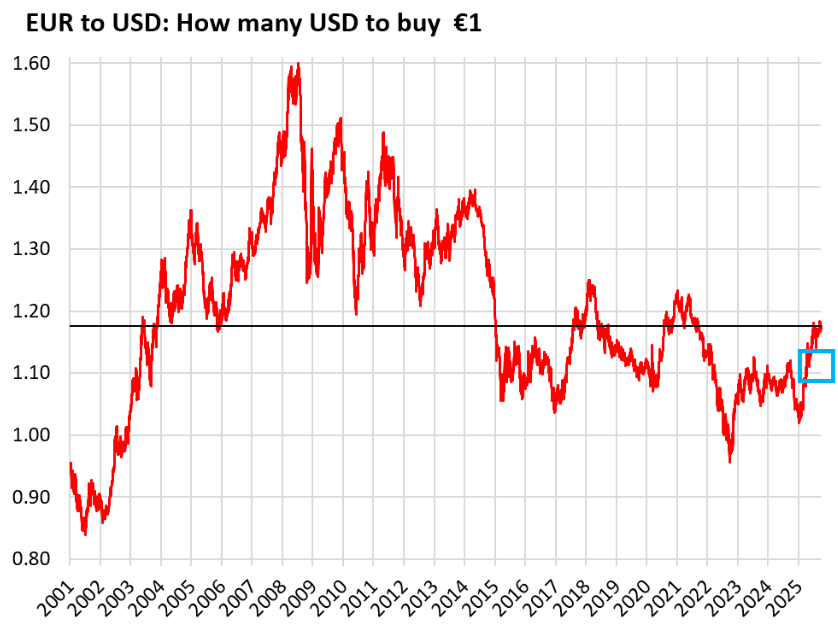

具体来看,2025年第二季度美元对欧元汇率暴跌8.3%(见下图蓝色方框);作为全球第二大储备货币,欧元占比超20%,其汇率变动对美元占比具有关键性影响。由于欧元资产需按贬值后的美元汇率折算,折算后的美元价值随之上升,进而推动欧元在外汇储备总额中的占比提升至21.1%,美元占比则相应下滑。

不过,这一短期汇率因素并未改变美元的长期下行趋势。一方面,文章反驳市场流传的各类“美元崩盘论”,指出从长期视角看,此次汇率波动并无特殊性——历史上曾多次出现幅度更大、速度更快的汇率异动,且自欧元诞生以来,美元对欧元汇率始终处于历史区间中部;另一方面,IMF测算显示,若2025年第二季度美元汇率维持稳定,美元占比虽仍会延续下行趋势,但降幅将显著收窄。

从更长期维度看,美元指数(追踪美元对欧元区、日本、英国、加拿大、瑞典、瑞士六国货币的汇率)自1973年以来整体呈持平态势,尽管期间经历多轮大幅波动;另需关注的是,2009年至2022年美元曾开启一轮大幅升值周期,而近期的美元贬值仅回吐了当时升值幅度的一小部分,进一步说明短期汇率波动不会扭转长期趋势。

(相比于欧元,美元币值一直处于中间分位的位置。)

储备货币格局新变:非传统货币崛起分流份额

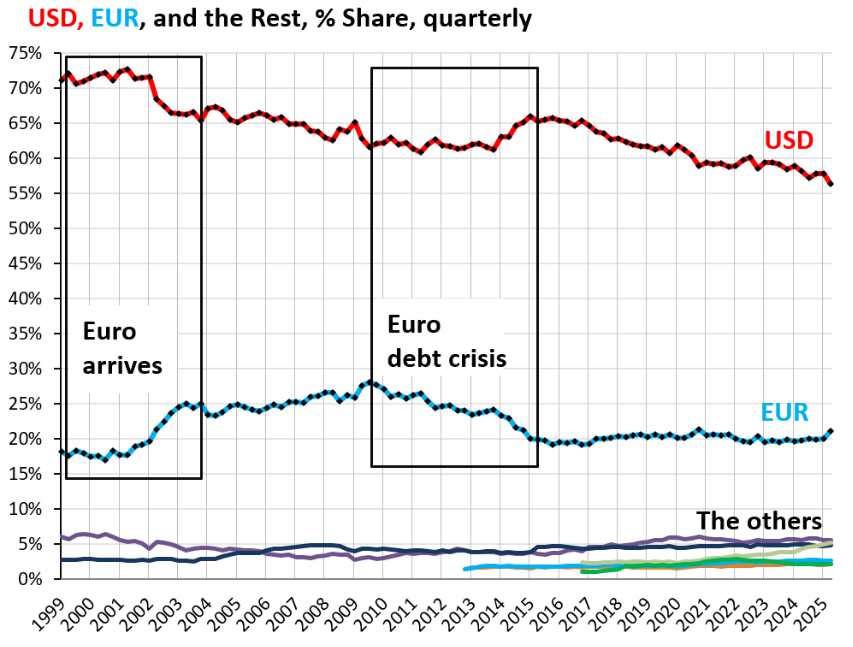

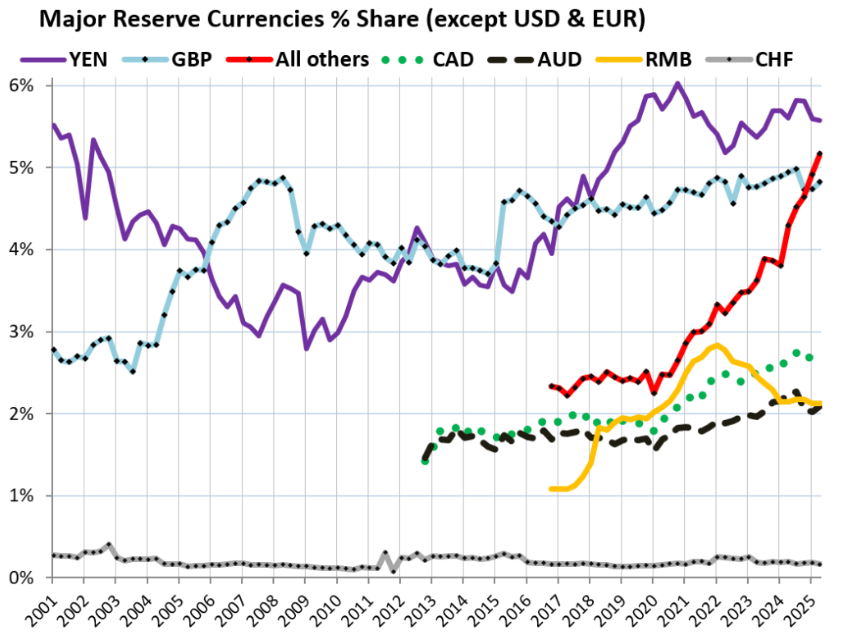

当前全球储备货币格局呈现显著新趋势:一方面,IMF定义的“非传统储备货币”(涵盖数十种小币种)占比大幅攀升——若仔细观察外汇储备结构图表底部交织的彩色线条(下文将展开分析),可发现这类货币的占比增长明显,各国央行正持续加大对其计价资产的增持力度;

(美元占份额下降,欧元份额没有明显的提升)

这一格局变化进一步分流了美元的储备份额:“非传统储备货币”占比的上升,主要挤压了美元与人民币的份额。

2025年第二季度,各国央行持有的美元及其他货币计价外汇储备(以美元计)规模升至12.9万亿美元,其中主要储备货币资产规模(按美元计价)为:美元计价资产6.77万亿美元、欧元计价资产2.54万亿美元、日元计价资产0.67万亿美元、英镑计价资产0.58万亿美元、加拿大元计价资产0.31万亿美元。多年来,非传统货币的合计占比持续上升,其份额正是从美元处获得;

而自2015年起,欧元占比基本维持稳定,进一步说明美元份额的流失主要流向了非传统货币。显然,全球各国央行正通过这一储备结构调整,进一步减少对美元的依赖。

(全球外汇储备扩长过程中,非传统货币的合计占比持续上升)

美元占比下滑非因持续抛售,核心驱动是储备多元化与非美元资产增速领先

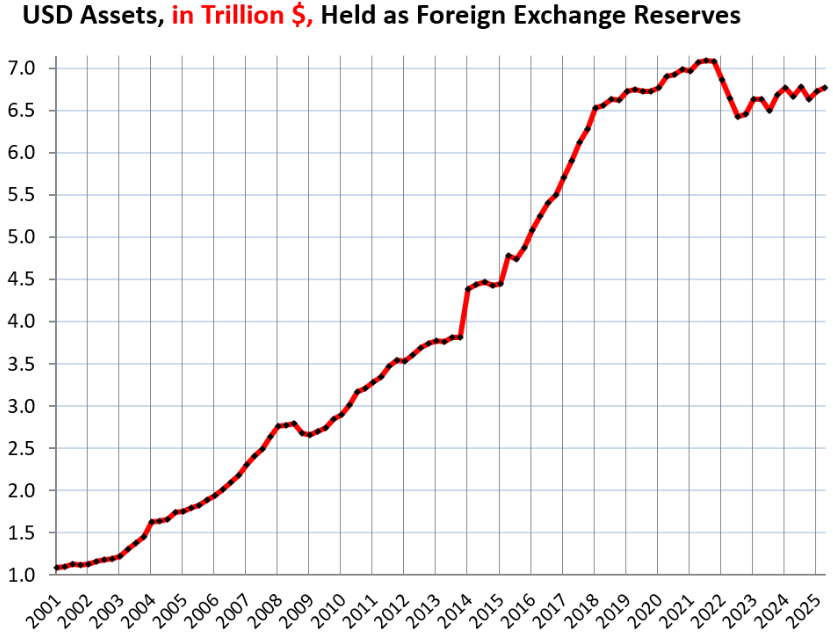

各国央行并未对美元计价证券采取持续抛售动作。不过需注意特殊阶段的调整:2022年美国通胀再度爆发时,各国央行曾连续三个季度抛售美元计价证券,2022年第一、二、三季度累计抛售规模达6600亿美元。

但当美联储严肃应对通胀——启动加息并开启缩表(QT)后,抛售行为随即停止,各国央行重新进入美元资产增持周期。2025年第二季度,其持有的美元资产规模增至6.77万亿美元,只是这一规模仍低于2021年第四季度7.09万亿美元的峰值水平。

显然,各国央行正通过多元化配置策略,逐步降低对美元的依赖度。美元计价外汇储备的涵盖范围包括美国国债、美国抵押贷款支持证券(MBS)、美国机构证券、美国公司债券,以及除美联储外其他各国央行持有的各类美元计价资产;需特别说明的是,各国央行持有的本币计价资产(如美联储持有的美国国债、欧洲央行持有的欧元计价债券)不纳入统计,避免数据干扰。

(各国外汇储备中美元资产的总量趋势图)

事实上,多年来美元资产占比下滑的核心原因,并非“持续抛售”,而是全球外汇储备总额的扩张逻辑发生变化:这一扩张由其他货币(含多种小币种)计价资产的增速主导,且该增速持续超过美元资产,所以美元的影响力虽然受到虚弱,但整体币值和外国对美元资产的依赖可能并没有发生根本性的变化。

美元占比的显著波动,与汇率变动存在一定联系,但短期波动是否会改变长期走向并不明确,当前全球储备货币格局正呈现新的态势,部分货币占比上升与部分货币占比下滑形成对比,这种变化对主流储备货币地位的最终影响,仍充满不确定性。

美元储备货币主导地位持续弱化,长期下行趋势明确且创长期新低

美元的全球主导储备货币地位再遇重挫。根据国际货币基金组织(IMF)最新发布的《官方外汇储备货币构成》报告,2025年第二季度,各国央行持有的美元计价资产占外汇储备总额的比例从上一季度的57.8%跌至56.3%,创下1994年以来的最低水平。

以过去五年的下滑节奏推算,未来五年美元占比或进一步降至50%。即便占比仅为50%,美元依旧是全球第一大储备货币——毕竟其他所有货币的占比总和也仅能与美元持平。但这一长期下行趋势已清晰可见,且将对美国产生深远的长期影响。

回溯历史,美元占比并非首次出现波动:1990年至1991年期间,其占比就曾低于50%(见下图虚线)。当时美元正处于一轮长期下跌周期的尾声——1977年其占比高达85%,但受20世纪70年代至80年代美国通胀失控影响,各国央行对美联储控通胀的决心丧失信心,最终导致1991年美元占比跌至46%。

后续美联储虽耗时数年,但终究控制住了通胀;到20世纪90年代,在欧元诞生前,各国央行再度开启美元资产增持周期(以下为各年末美元占比数据,2025年数据为第二季度数据)。

(各国央行持有的美元计价资产占外汇储备总额的比例趋势图)

2025年二季度美元占比大幅下滑:短期受汇率波动助推,长期趋势不受扰动

2025年第二季度美元汇率遭遇重挫,这一短期因素进一步拉低了美元占比。由于IMF在报告中统一以美元计量所有外汇储备,美元资产自然以美元计价,而欧元计价资产、其他货币计价资产则需按当期汇率折算为美元统计——汇率的大幅波动会改变非美元资产折算后的美元价值,但不会影响美元资产本身的价值,这就直接导致美元资产占比相对非美元资产占比发生变动。

具体来看,2025年第二季度美元对欧元汇率暴跌8.3%(见下图蓝色方框);作为全球第二大储备货币,欧元占比超20%,其汇率变动对美元占比具有关键性影响。由于欧元资产需按贬值后的美元汇率折算,折算后的美元价值随之上升,进而推动欧元在外汇储备总额中的占比提升至21.1%,美元占比则相应下滑。

不过,这一短期汇率因素并未改变美元的长期下行趋势。一方面,文章反驳市场流传的各类“美元崩盘论”,指出从长期视角看,此次汇率波动并无特殊性——历史上曾多次出现幅度更大、速度更快的汇率异动,且自欧元诞生以来,美元对欧元汇率始终处于历史区间中部;另一方面,IMF测算显示,若2025年第二季度美元汇率维持稳定,美元占比虽仍会延续下行趋势,但降幅将显著收窄。

从更长期维度看,美元指数(追踪美元对欧元区、日本、英国、加拿大、瑞典、瑞士六国货币的汇率)自1973年以来整体呈持平态势,尽管期间经历多轮大幅波动;另需关注的是,2009年至2022年美元曾开启一轮大幅升值周期,而近期的美元贬值仅回吐了当时升值幅度的一小部分,进一步说明短期汇率波动不会扭转长期趋势。

(相比于欧元,美元币值一直处于中间分位的位置。)

储备货币格局新变:非传统货币崛起分流份额

当前全球储备货币格局呈现显著新趋势:一方面,IMF定义的“非传统储备货币”(涵盖数十种小币种)占比大幅攀升——若仔细观察外汇储备结构图表底部交织的彩色线条(下文将展开分析),可发现这类货币的占比增长明显,各国央行正持续加大对其计价资产的增持力度;

(美元占份额下降,欧元份额没有明显的提升)

这一格局变化进一步分流了美元的储备份额:“非传统储备货币”占比的上升,主要挤压了美元与人民币的份额。

2025年第二季度,各国央行持有的美元及其他货币计价外汇储备(以美元计)规模升至12.9万亿美元,其中主要储备货币资产规模(按美元计价)为:美元计价资产6.77万亿美元、欧元计价资产2.54万亿美元、日元计价资产0.67万亿美元、英镑计价资产0.58万亿美元、加拿大元计价资产0.31万亿美元。多年来,非传统货币的合计占比持续上升,其份额正是从美元处获得;

而自2015年起,欧元占比基本维持稳定,进一步说明美元份额的流失主要流向了非传统货币。显然,全球各国央行正通过这一储备结构调整,进一步减少对美元的依赖。

(全球外汇储备扩长过程中,非传统货币的合计占比持续上升)

美元占比下滑非因持续抛售,核心驱动是储备多元化与非美元资产增速领先

各国央行并未对美元计价证券采取持续抛售动作。不过需注意特殊阶段的调整:2022年美国通胀再度爆发时,各国央行曾连续三个季度抛售美元计价证券,2022年第一、二、三季度累计抛售规模达6600亿美元。

但当美联储严肃应对通胀——启动加息并开启缩表(QT)后,抛售行为随即停止,各国央行重新进入美元资产增持周期。2025年第二季度,其持有的美元资产规模增至6.77万亿美元,只是这一规模仍低于2021年第四季度7.09万亿美元的峰值水平。

显然,各国央行正通过多元化配置策略,逐步降低对美元的依赖度。美元计价外汇储备的涵盖范围包括美国国债、美国抵押贷款支持证券(MBS)、美国机构证券、美国公司债券,以及除美联储外其他各国央行持有的各类美元计价资产;需特别说明的是,各国央行持有的本币计价资产(如美联储持有的美国国债、欧洲央行持有的欧元计价债券)不纳入统计,避免数据干扰。

(各国外汇储备中美元资产的总量趋势图)

事实上,多年来美元资产占比下滑的核心原因,并非“持续抛售”,而是全球外汇储备总额的扩张逻辑发生变化:这一扩张由其他货币(含多种小币种)计价资产的增速主导,且该增速持续超过美元资产,所以美元的影响力虽然受到虚弱,但整体币值和外国对美元资产的依赖可能并没有发生根本性的变化。

分享至: